Statsgarantien eller selvbudgettering?

Hvilken betydning har Økonomiministeriets seneste nedjustering af kommunernes samlede skattegrundlag for det kommende valg af budgetlægningsmetode for budget 2026?

Kasper Lund Nødgaard

CEO

De seneste mange år har Økonomiministeriet mellem maj- og august-udgivelsen af Økonomisk Redegørelse opjusteret skønnet for kommunernes samlede skatteindtægter. Men i år var det anderledes. August-udgivelsens nedjustering er på landsplan på -0,9 pct., hvilket kan være en indikator for, at det statsgaranterede udskrivningsgrundlag for tilskudsår 2026, der ligger sig tæt op af maj-udgivelsen, kan være overvurderet.

For de enkelte kommuner er billedet mere broget. I Dataproces’ seneste skøn, som bygger på den historiske udvikling på kommuneplan relativt til landsplan, forventes det at nogle kommuner kan se frem til en vækst på op til +3,7 pct., mens andre ser ind i et fald på op til -12,2 pct.

Udviklingen i udskrivningsgrundlaget er af central betydning for valget mellem statsgarantien eller selvbudgettering som budgetlægningsmetode for det kommende budgetår. Denne beslutning er forestående i alle landets kommuner, og fra og med budgetår 2026 gør en ny selvbudgetteringsordning sig gældende, hvormed grundlaget for beslutningen er anderledes, end det plejer at være.

I denne artikel ser vi nærmere på, hvorfor selvbudgettering fortsat kan være en mulighed, selvom skatteindtægterne falder.

Den nye selvbudgetteringsordning

For valget mellem statsgarantien og selvbudgettering er det fortsat udviklingen i udskrivningsgrundlaget og i folketallet, der er de to vigtigste parametre. Men fra budget 2026 og fremover holdes landsgennemsnittet konstant fra det statsgaranterede niveau og det er derfor blot den lokale udvikling i relation hertil, der er udslagsgivende.

Et fald på landsplan i udskrivningsgrundlaget, som er forekommet med august-udgivelsen af Økonomisk Redegørelse, plejer at være afgørende for de fleste kommuners valg mellem statsgarantien og selvbudgettering. Dette forventede fald ses dog på tværs af alle landets kommuners udskrivningsgrundlag og nogle kommuner forventes modsat fortsat at opleve en stigning set i forhold til statsgarantien, mens faldet for andre kommuner forventes at være større end faldet på landsplan. Den lokale udvikling er derfor det centrale parameter og for nuværende forventes 75 kommuner at opleve et fald i udskrivningsgrundlaget.

Det samme gør sig gældende for kommunens befolkningsudvikling. Fremadrettet er udviklingen i folketallet for den enkelte kommune nemlig det vigtigste parameter for om statsgarantien eller selvbudgettering er den bedste løsning. Hvis en kommune oplever en vækst i folketallet, så kan det fortsat være fordelagtigt at vælge at selvbudgettere for nogle kommuner til trods for, at kommunernes skatteindtægter syntes at være overvurderet i statsgarantien 2026. Og som det ser ud på nuværende tidspunkt, så forventes 53 kommuner at opleve en vækst i folketallet i forhold til det statsgaranterede folketal.

Som for tidligere år er det kombinationen af disse to parametre, der er af betydning – og det er primært blot udregningen af det landsgennemsnitlige niveau, der fremover holdes konstant. I denne artikel har vi primært fokus på et scenarie, hvor kommunens udskrivningsgrundlag falder, samtidig med en vækst i folketal – en kombination, der gør sig gældende for 41 kommuner, og hvor selvbudgettering ikke umiddelbart synes at kunne afvises.

Hvorfor det måske kan betale sig at selvbudgettere, selvom skatteindtægterne falder

Årsagen, til at det for nogle kommuner kan være relevant at selvbudgettere for budgetår 2026 til trods for, at udskrivningsgrundlaget i statsgarantien for nuværende ser ud til at være overvurderet, skal findes i mekanismerne, der regulerer skatteudligningsordningen.

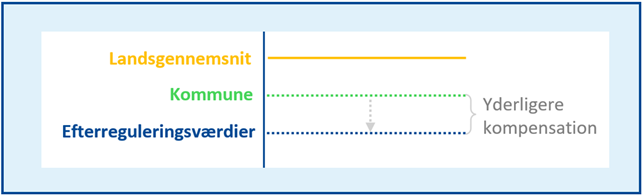

Som nævnt holdes det landsgennemsnitlige niveau konstant ved efterreguleringen, og landets kommuner vil derfor blive kompenseret for et eventuelt fald i udskrivningsgrundlaget pr. borger med minimum 75 pct. af forskellen mellem udskrivningsgrundlaget pr. borger på landsplan og i den enkelte kommune ved valg af selvbudgettering.

Når en kommune oplever et fald i skatteindtægter, som er tilfældet for en række kommuner med afsæt i august-udgivelsen af Økonomisk Redegørelse, så bevæger kommunen sig længere væk fra det landsgennemsnitlige niveau, der holdes konstant.

Skatteudligningsordningen medvirker i dette tilfælde, at kommunen bliver kompenseret for den større afvigelse mellem kommunens og det landsgennemsnitlige niveau.

Men kommunen oplever uanset udligningsordningen et fald i skatteindtægterne, og det væsentlige i forhold til valget mellem statsgarantien og selvbudgettering er derfor, om en vækst i kommunens folketal kan opveje et eventuelt fald i skatteindtægterne.

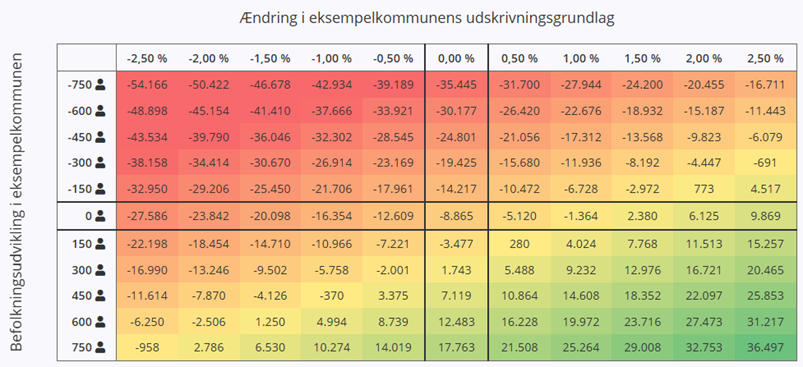

Nedenstående skærmbillede viser en følsomhedsanalyse for de afvigelser, som kan forekomme i en kommune, for at en gevinst kan forventes at blive realiseret eller mistet ved efterreguleringen med afsæt i folketal og udskrivningsgrundlag.

Kilde: KØS: Selvbudgettering

I ovenstående eksempel fremgår det, at kommunen for nuværende forventes at ville opleve et fald i den samlede finansiering ved efterreguleringen på -8,9 mio. kr., såfremt kommunen vælger at selvbudgettere. Dette skyldes nedjusteringen af kommunens skatteindtægter i forhold til det statsgaranterede niveau med afsæt i Økonomisk Redegørelse, der er på -146,8 mio. kr.

Da skatteudligningsordningen tager udgangspunkt i beskatningsgrundlaget pr. borger, så kan en vækst i folketallet påvirke udfaldet. Følsomhedsanalysen viser, at til trods for nedjusteringen af kommunens skatteindtægter, så kan eksempelkommune for nuværende forvente at realisere en gevinst ved efterreguleringen ved valget af selvbudgettering, hvis kommunens folketal for eksempel vækster med 300 borgere i forhold til det statsgaranterede folketal.

Eksempelkommunen er blandt de 41 kommuner, som for nuværende har et folketal, der overstiger kommunens statsgaranterede folketal, og som har et udskrivningsgrundlag, der forventes at ligge under det statsgaranterede niveau.

Ved befolkningstilvæksten på 300 borgere opvejes faldet i kommunens samlede beskatning af en vækst i skatteudligningsordningen. Hertil bliver skatteindtægterne fordelt ud på flere borgere, hvormed kommunens afstand til det landsgennemsnitlige niveau øges.

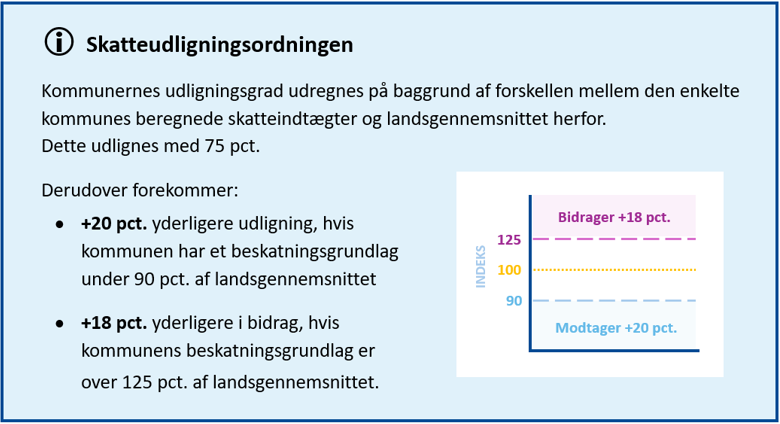

Ydermere kan der forekomme en yderligere vækst i kommunens udligning af skatteindtægterne, såfremt kommunen ved efterreguleringen har et beskatningsgrundlag pr. borger, der ligger under 90 pct. af landsgennemsnittet, hvormed kommunen modtager yderligere 20 pct. i udligning af denne forskel jævnfør informationsboksen ovenfor.

Sammenhængen mellem et fald i udskrivningsgrundlag og en vækst i folketal er blot ét af aspekterne, der kan have indflydelse på valget af budgetlægningsmetode. Alderssammensætningen, der kendetegner befolkningsvæksten, kan være sigende i forhold til den indflydelse, som den enkelte borger kan forventes at have på udskrivningsgrundlaget – eksempelvis bidrager en 6-16-årig borger ikke til udskrivningsgrundlaget, hvilket en 50-54-årig gør. Slutteligt er bloktilskudsreguleringen for kommunerne under ét sigende for, om det samlet set kan betale sig at vælge at selvbudgettere eller ej – og om den enkelte kommune kan forvente at mindske en mulig negativ bloktilskudsregulering ved efterreguleringen.

Alt dette – og mere – kan udforskes i Dataproces’ KØS: Selvbudgettering.

KØS: Selvbudgettering og Følsomhedsanalyse

Er du nysgerrig på, om selvbudgettering er relevant for din kommune, så tilbyder Dataproces en analyse, der præsenterer dig for den forventede effekt ved at vælge selvbudgettering som budgetlægningsmetode for budgetår 2026. I analysen opsættes en række scenarier for udviklingen i både folketal og udskrivningsgrundlag. Den forventede effekt omfatter både effekten på det samlede finansieringsgrundlag samt bloktilskudseffekten.

I Dataproces’ værktøj KØS: Selvbudgettering kan du også selv opsætte scenarier og dykke videre ned i, hvilken betydning udskrivningsgrundlaget pr. borger, flyttemønstre og vækstprocenter har for valget mellem statsgarantien og selvbudgettering.

Du kan hører mere ved at kontakte Kasper Lund Nødgaard på 25 55 19 18 eller KN@dataproces.dk